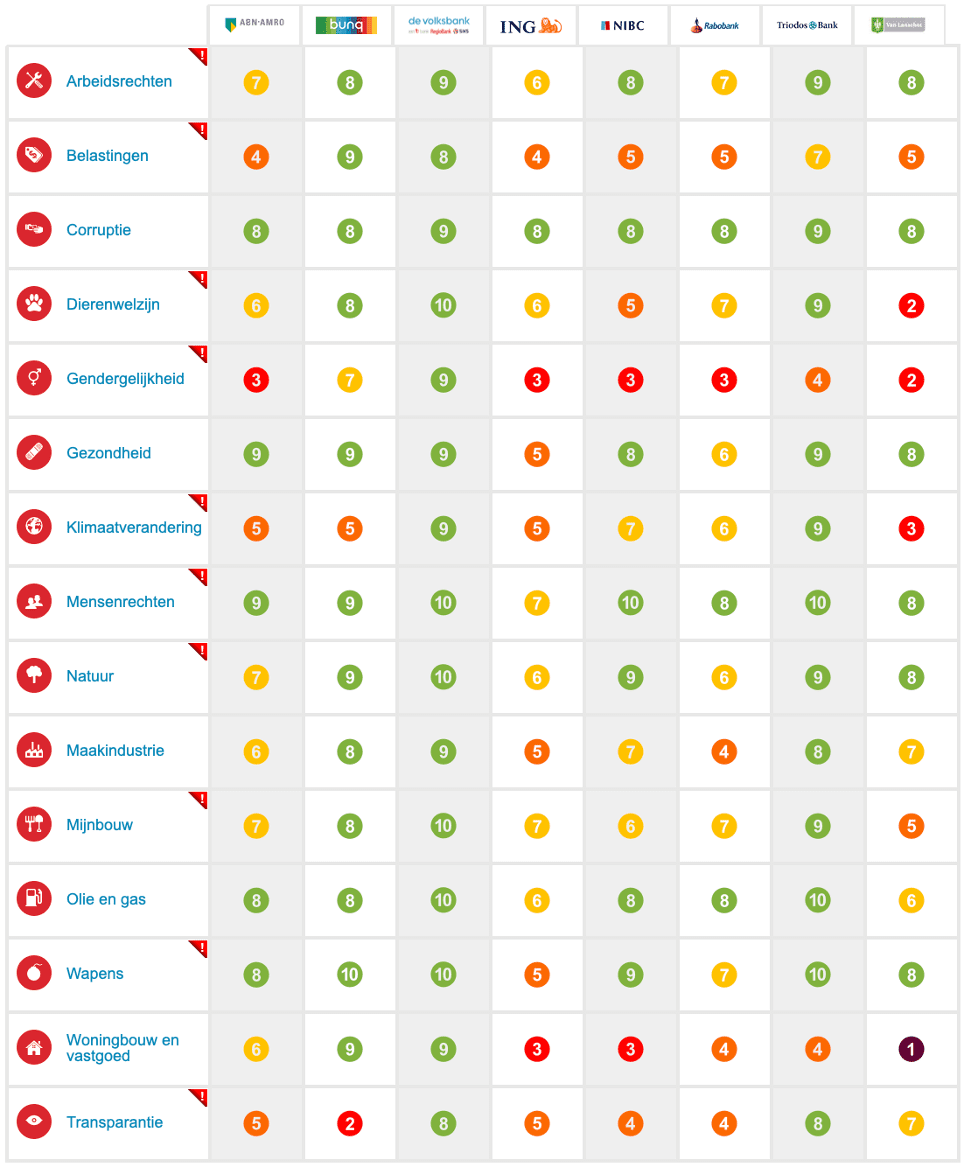

Duurzaamheid wordt steeds vaker gebruikt in marketinguitingen van banken. Maar hoe duurzaam zijn banken nou echt? Niet alle instanties die claimen dat ze duurzaamheid hoog in het vaandel hebben staan, bsteden ook … [Lees meer...] overDit zijn de duurzaamste banken van Nederland in 2024

Nieuws

Overstappen van bankrekening: hoe makkelijk is dat in de praktijk?

Te duur. Te weinig service. Te overbodig. De redenen om van bank te switchen zijn uiteenlopend. En toch zijn veel mensen doorgaans wat huiverig om zich aan een eventuele overstap te waken. Meestal wordt gedacht dat hier … [Lees meer...] overOverstappen van bankrekening: hoe makkelijk is dat in de praktijk?

Hoeveel contant geld mag je storten op je eigen rekening?

Je kent ze wel. Van die machines die – in een doorsnee bankgebouw – meestal náást de pinautomaten staan en waarmee je geen geld kunt opnemen, maar juist op je rekening kunt zetten. Handig als je liever niet teveel losgeld in … [Lees meer...] overHoeveel contant geld mag je storten op je eigen rekening?

Wat gebeurt er met een bankrekening na overlijden?

Wat er met een bankrekening gebeurt na het overlijden van een rekeninghouder? Dat is in principe aan de erfgenaam of erfgenamen. De rekening kan worden geblokkeerd, maar ook worden gewijzigd. Je kunt hem bijvoorbeeld op een … [Lees meer...] overWat gebeurt er met een bankrekening na overlijden?

Mijn partner overlijdt: wat moet ik doen met de gezamenlijke rekening

Het is iets waar je liever niet over nadenkt: het overlijden van naasten. We hopen – vanzelfsprekend – dat dit leed je bespaard blijft, maar je kunt maar beter voorbereid zijn op zo’n onverhoopte situatie. Want wat gebeurt er … [Lees meer...] overMijn partner overlijdt: wat moet ik doen met de gezamenlijke rekening

Kan ik mijn bankrekening behouden bij het overstappen?

Het korte antwoord op deze vraag? Nee – het is niet mogelijk om je bankrekening te behouden wanneer je van bank switcht. Het lange antwoord? Dat vind je hieronder. Tip van de sluier: de kans is aanwezig dat dit in de toekomst … [Lees meer...] overKan ik mijn bankrekening behouden bij het overstappen?